來源:觀潮財經

近日,匯豐人壽第5任董事長孫丹瑩已卸任公司相關職務,接任匯豐銀行(中國)副行長一職。值得關注的是,孫丹瑩於2021年12月被任命,直到2023年12月才獲批任職資格,如今履職僅一年多便離任。

隨著孫丹瑩的離任,目前由現任非執行董事程思韻代為履行董事長職責,待任職資格獲批後將正式走馬上任。實際上,早在2024年四季度,程思韻便已接替此前代行董事長之職的林禧彥,成為公司掌舵人。

在程思韻任職資格獲準後,將與公司總經理胡敏搭檔,形成新一屆領導班子。值得一提的是,胡敏擔任總經理後便在公司內部推行了一係列改革措施,優化部門架構。推出多元化營銷方案,取得了不錯的成績。新董事長上任後能否穩定團隊推動戰略持續推進,備受市場關注。

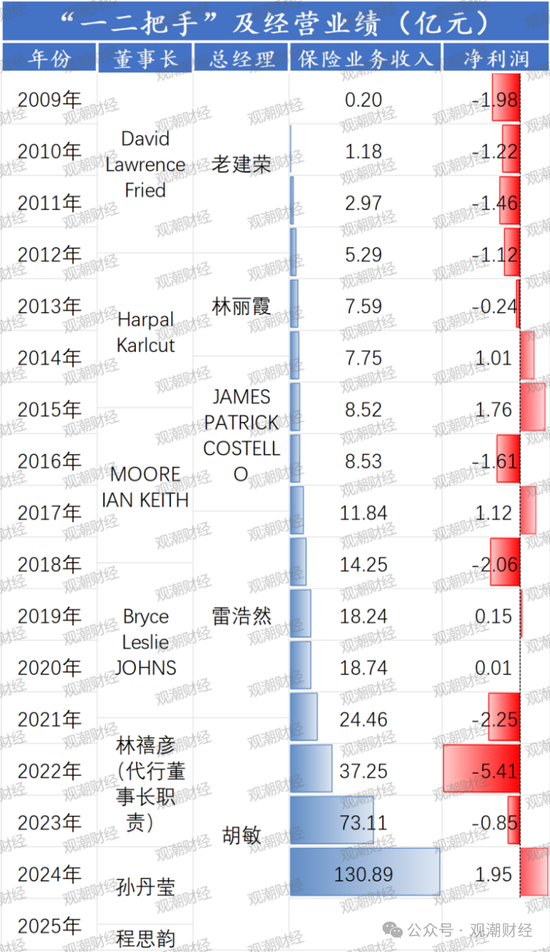

從經營業績來看,成立近16年的匯豐人壽長期深陷虧損困境。數據梳理可知,自2009年成立至今,公司僅有6年實現微盈。盡管匯豐集團曾寄望於曆任高管逆轉經營困境,但多數都铩羽而歸。

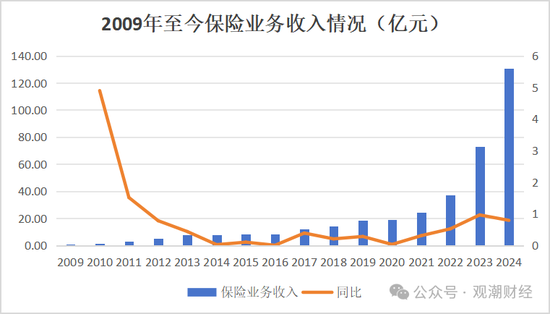

2024年匯豐人壽成功逆襲。數據顯示,截至2024年底,公司實現淨利潤1.95億元,成功扭虧為盈。保險業務收入更是突破百億大關,累計達130.89億元,同比增長79%。盡管作為銀行係保險公司,但匯豐人壽的銀保渠道卻一直在收縮。2023年公司銀行兼業代理渠道獲得的保險業務收入占比由2022年的81.2%下滑15.22個百分點至65.98%。

01

任職僅一年,原董事長轉戰匯豐銀行

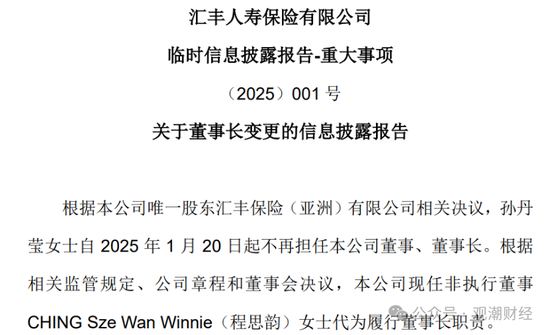

1月26日,匯豐人壽發布公告稱,根據其唯一股東匯豐保險(亞洲)相關決議,董事長孫丹瑩卸任公司董事、董事長職務。根據相關監管規定、公司章程和董事會決議,公司現任非執行董事程思韻代為履行董事長職責。

CHING SZE WAN WINNIE(程思韻):2024年10月出任匯豐人壽非執行董事。現任匯豐控股環球保險業務首席產品官。

匯豐人壽在2024年Q4償付能力報告中亦提及到,孫丹瑩自2025年1月20日起不再擔任董事、董事長,現任非執行董事CHING Sze Wan Winnie(程思韻)將自其董事長任職資格獲得監管核準後擔任其董事長。

而在2024年Q4內,程思韻已正式接任曾代行董事長職責的林禧彥。

林禧彥:2022 年 2 月出任匯豐人壽非執行董事。現任恒生保險(注冊於中國香港)首席執行官。其自 2005 年加入匯豐集團以來,在集團保險業務多個國家及地區任總精算師等各類管理職位,曾統籌管理匯豐集團旗下亞洲、歐洲和拉丁美洲超過十家保險公司的資本、資產負債管理及流動性。

履曆顯示,程思韻在精算谘詢、保險、再保險等行業有超過二十年的工作經驗,擁有豐富的產品方案和風險管理經驗。加入匯豐前,其在瑞士再保險集團工作十餘年,先後派駐香港、新加坡、北京等地曆任要職。

原董事長孫丹瑩在2021年12月被任命為匯豐人壽第5任掌舵人,但直到2023年12月任職資格才獲批。據此計算,從獲批到離任其履職僅一年多。值得一提的是,孫丹瑩與現任總經理胡敏同於2021年12月獲任命,胡敏的任職資格在2022年7月就已獲監管核準,而孫丹瑩卻足足等了兩年才等來監管批複。

孫丹瑩:女,曾任匯豐人壽董事長。其在匯豐集團內有19年跨區域、跨部門的豐富工作經驗,先後任職於匯豐集團總部、亞太區、中國多個業務線的高級管理層及其他關鍵管理崗位,涉及環球銀行業務、工商金融業務、財富管理及個人銀行業務(含保險業務)等。

在此期間,2023年7月7日,匯豐人壽唯一股東以書麵決議的形式確認已獲審批通過最新的公司董事和董事長的任命。

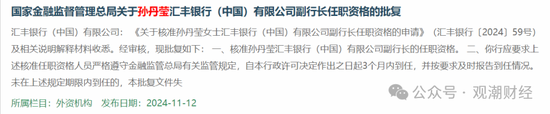

在離任後,孫丹瑩將轉戰匯豐銀行擔任副行長一職。2024年11月,國家金融監督管理總局官網的任職資格批複顯示,核準孫丹瑩匯豐銀行(中國)有限公司副行長的任職資格。

程思韻任職資格獲準後,將接替孫丹瑩與總經理胡敏繼續搭檔。資料顯示,胡敏上任後曾主導匯豐人壽在部門設置方麵進行了一係列調整。比如新設“總經理辦公室”,將原“綜合管理部”囊括的這一職能做出劃分,並且進一步修改後者職能。其中,“綜合管理部作為總經理辦公室,協助總經理及公司管理層貫徹落實公司發展戰略以及公司事務管理”更改為“綜合管理部承擔支持總經理辦公室日常工作,協助總經理及公司管理層貫徹落實公司發展戰略以及公司事務管理”。

胡敏:現任匯豐人壽總經理,全麵負責公司各項管理工作。胡敏自2021年5月加入匯豐人壽,此前曾供職於美國友邦保險上海分公司、中國太平保險集團、上海人壽、中英人壽。

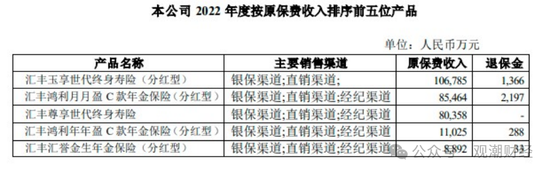

此外,近些年匯豐人壽還開展了一係列營銷方案。2022年,該公司產品由原來單一的銀行代理,擴充至銀行代理+直銷渠道+經紀渠道三種方式實現業務銷售,以及依據公司金融科技和財富管理模式賦能戰略加大布局。

重塑營銷模式為匯豐人壽注入新動能,公司2022年保險業務收入實現52%大幅增長。

程思韻正式上任後能否穩定團隊推動戰略,匯豐人壽轉型之路能否順利進行值得市場期待。

02

將帥調整頻繁,長期深陷虧損泥沼

觀潮財經梳理發現,匯豐集團寄希望於曆任高管逆轉經營困境,但多數都铩羽而歸。即使是在合資經營階段,匯豐人壽一直延續著由外方股東主導委任高級管理人員負責公司的決策經營。

2007年9月,匯豐集團對外宣布,將由匯豐保險與國民信托攜手,共同籌備組建一家合資保險公司,雙方在其中的持股比例均為 50%。曆經兩年的精心籌備,2009年6月3日,匯豐人壽正式獲批,於上海宣告成立。來自匯豐的David Lawrence Fried出任公司首任董事長,老建榮則擔任首任總經理,開啟了匯豐人壽在國內保險市場的征程。

David Lawrence Fried:2013年4月加盟昆士蘭保險集團,擔任亞太區行政總裁,並於2014年8月獲委為新興市場行政總裁,負責管理亞太區外,同時帶領昆士蘭保險集團在拉丁美洲的業務和策略性發展。加入昆士蘭保險集團前,曾擔任安聯集團亞太區區域行政總裁,全麵負責安聯集團在亞太區14個國家的壽險和非壽險業務的管理工作。

履曆顯示,David Lawrence Fried在匯豐集團擔任多個管理職位達27年之久,負責管理遍及美洲、亞洲及英國的保險業務,範圍涉及壽險、非壽險及再保險業務;亦曾管理保險代理、經紀及專屬保險部門。其曾獲委任為匯豐集團總經理及集團保險部門的領頭人,帶領匯豐全球54個國家的保險部門,錄得超30億美元利潤。

老建榮:1959年9月出生,現任董事。曾任美國友邦保險精算部經理;東亞安泰保險精算師;匯豐人壽(中國香港)財務總監;恒生人壽行政總裁;匯豐人壽(中國香港)行政總裁;匯豐人壽(中國)(籌)負責人;匯豐人壽(中國)首席執行官;中銀集團人壽(中國香港)副總裁、執行總裁、顧問。曾兼任保險業監管局(中國香港)董事會非執行董事。

隨著監管政策放寬外資股東對壽險公司持股比例的限製,匯豐人壽即刻推動 “合轉外” 工作。2021年12月30日,匯豐人壽發布公告,宣布國民信托將其持有的匯豐人壽50% 股權,轉讓予匯豐保險(亞洲)。至此,國民信托完全退出,匯豐人壽順利轉型為國內第三家全資外資壽險企業。

從該險企曆任董事長及總經理名單情況來看,均為“匯豐係”人員內部調動。

David Lawrence Fried、老建榮離任後,Harpal Karlcut以及林麗霞接任。公開資料顯示,林麗霞係匯豐人壽創立初期的元老級人物。在公司發展進程中,其曾擔任銀保業務相關負責人,並於2012年9月正式擔任CEO。然而此後,匯豐人壽被爆出在銀保渠道的合規經營方麵存在問題,公司高層亦受此牽連,林麗霞據傳被調往香港任職,任期兩年左右。

Harpal Karlcut公開信息較少,故無簡曆。

2014年,匯豐人壽委任曾在匯豐亞洲及北美地區擔當多項高層管理要職的高誌熙(James Costello)為CEO,接任林麗霞。

高誌熙(James Costello):2014 年 2 月起任匯豐人壽首席執行官(總經理),負責本公司的日常行政及運營管理。其於2000年重新加入匯豐集團,先後於匯豐美國及香港擔任多個保險業務的高級管理職務。

隨後,2015年5月,原保監會核準MOORE IAN KEITH擔任該險企董事長的任職資格。

MOORE IAN KEITH:男,英國劍橋大學博士學位。先後擔任匯豐集團保險業務的國際及合作業務負責人;匯豐人壽董事長;HSBC Asse tFinance戰略規劃經理,英國匯豐銀行工商金融貸款產品管理部負責人,英國匯豐銀行工商金融戰略定位部負責人,匯豐集團工商金融全球財務負責人,匯豐集團戰略規劃部(零售銀行和財富管理)集團戰略規劃高級經理等。

2017年1月7日,高誌熙被調回香港匯豐集團,離任匯豐人壽總經理。時任該險企財務負責人的雷浩然擔任公司臨時總經理,其任職資格於2017年9月獲核準。

雷浩然:曾任匯豐人壽總經理、財務負責人。其於2007年加入匯豐集團,擔任匯豐保險亞太區財務管理工作,期間曾被委派到越南保險集團擔任代理首席財務官兩年。

在此期間,Bryce Leslie JOHNS接棒MOORE IAN KEITH成為匯豐人壽新一任董事長。

Bryce Leslie JOHNS:男,英國及印度精算師,先後擔任匯豐人壽董事長;匯豐集團全球保險業務負責人;曾在花旗銀行、宏利保險、耆衛保險公司等金融機構任職。

時間來到2021年底,國民信托順利退出後,匯豐人壽“一二把手”再次換新,董事長、總經理分別由孫丹瑩、胡敏擔任。孫丹瑩任職資格獲準前,由林禧彥代行董事長職責。

03

保費規模破百億,2024年扭虧為盈

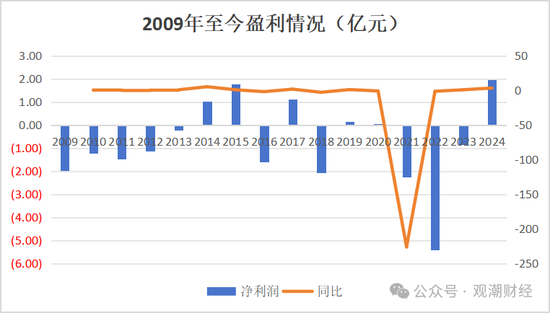

數據顯示,匯豐人壽成立的近16年中,即便保險業務收入取得較為良好的增長,但始終深陷經營虧損的困境。2009年成立至今,僅有6年取得略微盈餘,其中2022年經營情況惡化,迎成立後虧損巔峰5.41億元。

2009年6月,匯豐人壽於上海設立總部,目前在國內10個主要城市開展業務,包括上海、北京、天津、杭州、以及廣州、深圳、佛山、東莞、珠海及中山。

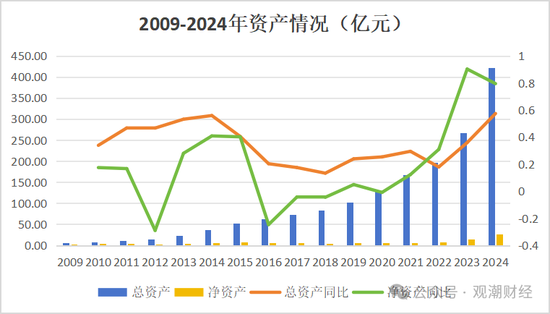

資產情況來看,匯豐人壽資產總規模大幅提升,於2024年成功登上400億平台,淨資產體量較小但也呈現增長趨勢。2024年該險企共累計總資產421.47億元,同比增長57%;淨資產26.62億元,同比增長79%。

2024年,匯豐人壽成功扭虧為盈,實現淨利潤1.95億元,同比增長329%。

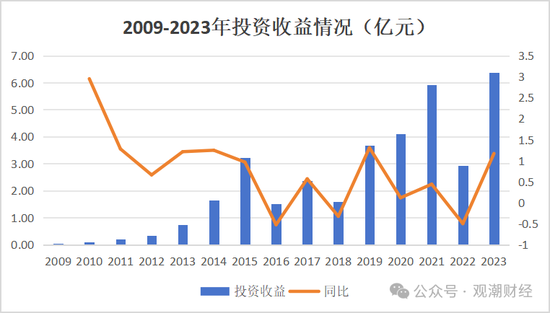

投資端來看,2023年該險企投資收益再迎巔峰,共錄得6.38億元,同比增長117%,較同樣投資表現較好的2021年(5.91億元)提高了0.47億元。同行業大部分公司一樣,匯豐人壽投資端於2022年同樣受到較大影響,投資收益降幅達50%,也是當年巨虧的原因之一。

承保端來看,匯豐人壽從成立至今,保費規模整體穩步增長。近三年該險企保險業務收入規模均超50%,規模分別實現37.25億元、73.11億元、130.89億元,增速分別達52%、96%、79%。

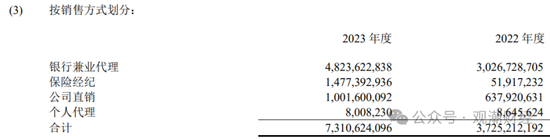

從保險營銷渠道來看,由於個人代理渠道的業務收入長期無法獲得增長,自2013年3月取消個人代理渠道以來,匯豐人壽積極布局並穩定銀行代理渠道。2022年銀行兼業代理渠道獲得的保險業務收入占比達到81.2%,但2023年該項占比降至65.98%,下滑15.22個百分點。

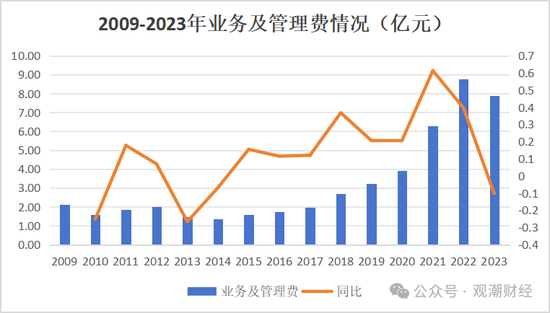

業務及管理費支出是其費用占比最大的一部分,2021年開始增幅進一步擴大,2023年得到一定控製。2023年該項支出達7.88億元,同比下降10%。

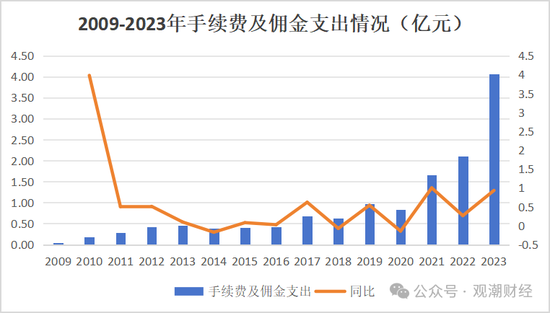

憑借銀行係保險的優勢,2021年前該公司在手續費及傭金支出的控製較好。2021年後該項支出呈現較大增幅,2023年匯豐人壽累計手續費及傭金4.06億元,同比大增93%。

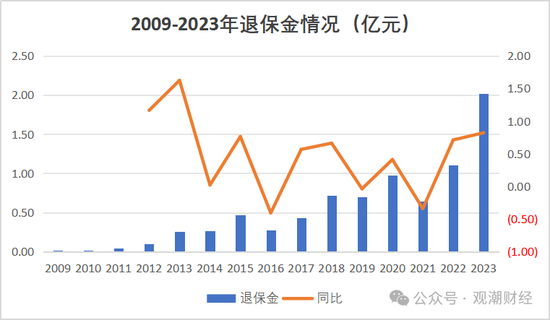

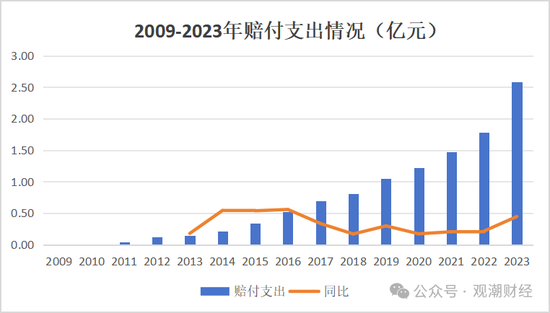

2023年同樣“失控”的還有退保金及賠付支出。2023年匯豐人壽賠付支出至2.01億,同比增長82%;賠付支出2.58億元,同比增長44%。

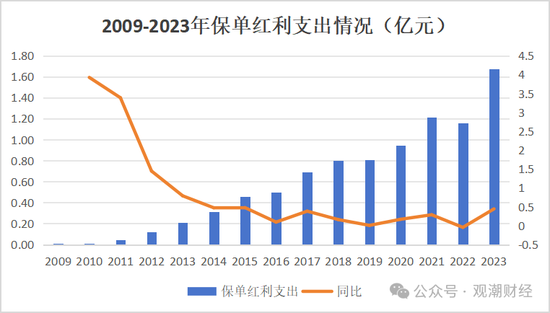

成立至今匯豐人壽保單紅利支出穩步增長,於2023年突破1.5億元。2023年其累計1.68億元保單紅利支出,同比增長44%。

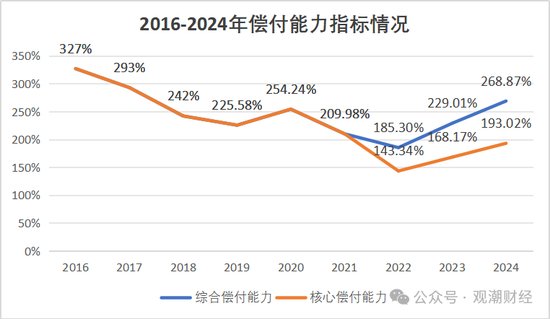

在業務不斷發展過程中,公司償付能力持續消耗,償付能力指標於2022年降至200%以下。2022-2023年該險企經曆數次增資後,償付能力指標得到明顯改善。截至2024年四季度末,其核心、綜合償付能力分別為193.02%、268.87%。

隨著新領導班底到位,匯豐人壽未來的經營布局將愈發清晰,值得關注。

(责任编辑:承德市)